[PEDIEN] 3기 신도시 입주절벽은 이제 '전망'이 아니라 '일정'의 문제가 됐다. 본지가 국토교통부·한국토지주택공사(LH)의 블록별 공정률 고시와 민간 조사기관의 입주물량 추계를 교차 분석한 결과, 2026~27년 수도권의 신축 아파트 공급은 착공이 무너진 2022~24년의 그림자를 2~3년 시차를 두고 고스란히 넘겨받고 있다. 착공이 줄면 입주가 준다는 단순한 인과가, 하필 3기 신도시 다섯 곳의 첫 입주 구간과 겹치면서 '입주절벽'이라는 말을 만들었다. 문제의 핵심은 속도다. 발표 7년이 지났지만 인천계양을 뺀 나머지 지구는 여전히 공정률 한 자릿수에 머물러 있다.

숫자부터 보자. 3기 신도시(고양창릉·남양주왕숙·부천대장·인천계양·하남교산)에 계획된 공공주택은 약 8만7,100가구다.

그런데 이 가운데 앞으로 3년 안에 실제 입주가 가능한 물량은 1만 가구 안팎, 전체의 12% 남짓에 그친다.

나머지 절반이 넘는 물량(약 55%)은 2030년 이후에야 집들이가 예정돼 있다.

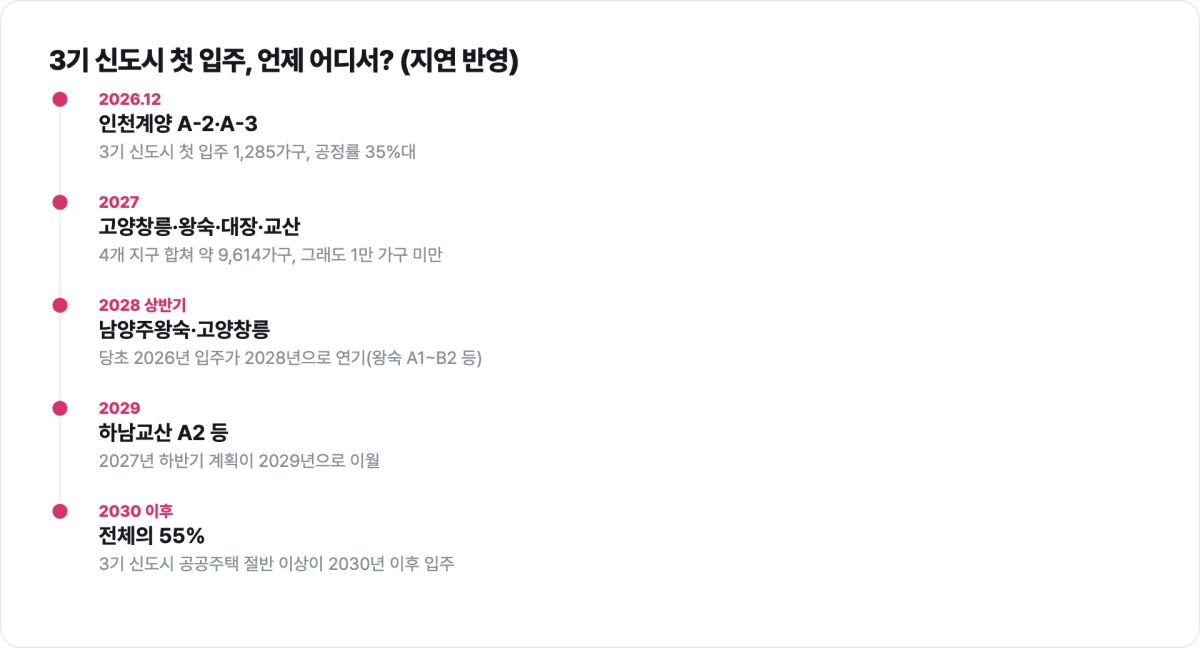

첫 테이프는 인천계양이 끊는다. 2026년 12월 A-2·A-3블록 1,285가구가 3기 신도시 통틀어 최초 입주다. 2027년에도 고양창릉(2,089가구)·남양주왕숙(3,905가구)·부천대장(2,505가구)·하남교산(1,115가구)을 다 합쳐 1만 가구를 밑돈다.

신도시 한 곳이 통상 수만 가구 규모임을 감안하면, 초기 2년의 공급은 '절벽'이라 부를 만하다.

3기 신도시 입주절벽, 왜 2026~27년에 못 피하나

원인은 공정률에 다 적혀 있다.

본지가 확인한 블록별 진척도를 보면, 사업 속도가 가장 빠른 인천계양 A-2·A-3블록만 공정률 35% 안팎이다.

고양창릉은 8~11%대, 부천대장은 5% 안팎, 남양주왕숙과 하남교산의 상당수 블록은 0~1%대에 머문다.

착공조차 하지 못한 곳이 수두룩하다는 뜻이다.

올해 3기 신도시에서 실제 착공에 들어간 물량은 전체의 6.3%에 불과했다.

왜 이렇게 밀렸나.

토지보상과 인허가 지연이 첫째고, 그 위에 공사비가 겹쳤다.

최근 몇 년 자재비와 인건비가 뛰면서 공사비가 30% 안팎 급등했고, 시공사와의 공사비 협상이 길어질수록 삽 뜨는 시점은 뒤로 밀렸다.

지연의 흔적은 개별 고시에 선명하다.

남양주왕숙의 A1·A2·B1·B2블록은 당초 2026년 12월 입주 계획이 2028년 3월로 미뤄졌고, 하남교산 A2블록은 2027년 하반기에서 2029년으로 넘어갔다.

남양주왕숙 S-18블록은 사업기간이 19개월, 왕숙2지구의 한 구역은 20개월 넘게 연장 고시됐다.

인천계양조차 A-10블록은 12개월 연장을 피하지 못했다.

지구 단위로 봐도 인천계양은 2025년에서 2026년으로, 고양창릉·남양주왕숙은 2028년 상반기로, 부천대장은 2027년 하반기로 첫 입주 시점이 이미 한 차례 이상 뒤로 밀린 상태다.

지연이 지연을 부르는 구조다.

정부도 손을 놓고 있는 것은 아니다.

국토부는 2026년 업무계획에서 수도권 공공택지에서 5만 가구 이상을 착공하고 2만9,000가구를 분양해 지연된 3기 신도시 공급에 속도를 내겠다고 밝혔다. 6월 30일에는 인천계양 A-16·A-18·A-19블록의 사업기간 종료를 6개월씩 앞당겨 2029년 6월까지 마무리하도록 고시했고, 대도시권광역교통위원회는 첫 입주에 맞춰 교통대책 현장점검에 나섰다.

서리풀·고양대곡·의왕오전왕곡 등 5만 가구 규모의 신규 택지도 인허가 절차에 들어간다.

다만 이 대책들은 대부분 2028년 이후에 열매를 맺는다.

다시 말해 2026~27년 절벽 그 자체를 메우는 카드는 마땅치 않다.

입주물량 급감이 신축 가격·전세에 미치는 시차 효과

절벽은 3기 신도시 밖에서도 동시에 진행 중이다.

이 대목이 중요하다.

민간 조사기관 추계를 종합하면 2026년 수도권 아파트 입주 예정물량은 조사기관에 따라 8만~11만 가구 수준으로, 2025년 대비 23~28%가량 줄어든다.

특히 서울의 낙폭이 크다.

한 추계는 서울 입주물량이 2025년 4만6,767가구에서 2026년 2만8,355가구로 39.4% 급감한다고 봤고, 다른 추계는 절반 가까이 줄어든다고 추정했다.

기관마다 집계 기준이 달라 절대 수치는 엇갈리지만, '두 자릿수 감소'라는 방향은 일치한다. 2027년은 더 가파르다.

서울 입주물량이 전년 대비 80% 안팎 급감할 것이라는 전망까지 나온다.

뿌리는 착공에 있다.

서울 아파트 착공은 2022년 4만4,894가구에서 2023년 2만7,426가구, 2024년 2만1,821가구로 내리막을 탔다.

착공 감소는 통상 2~3년 뒤 입주 감소로 나타난다.

지금 눈앞의 절벽은 몇 년 전 얼어붙은 착공이 예정된 시차대로 도착한 결과다.

신축이 귀해지면 값은 오른다.

새 아파트에 붙는 희소성 프리미엄이 벌어지고, 입주가 뜸한 지역일수록 전세시장부터 흔들린다.

한 추정에 따르면 서울의 전세 수요는 20만 가구를 크게 웃도는데 입주 예정물량은 그 절반에도 못 미쳐, 십수만 가구 규모의 수급 불균형이 전세가를 밀어 올릴 수 있다.

해외 사례는 이 시차의 성격을 이해하는 데 도움이 된다.

미국은 2008년 금융위기 이후 주택 착공이 구조적으로 위축된 상태에서 인구는 계속 늘어, 공급 부족이 만성화됐다.

인구가 미국의 절반에 못 미치는 일본이 한때 연 100만 채에 육박하는 신규 주택을 지어온 것과 대비된다.

영국은 더 극적이다.

잉글랜드의 연간 신규 주택 공급은 1990년대 이후 30년 가까이 15만 채 안팎에 머물렀고, 그 누적이 400만 채 이상으로 추정되는 만성 부족을 낳았다.

경직된 토지이용 계획체계와 지방정부의 유인 부족이 원인으로 꼽힌다.

세 나라의 공통점은 분명하다.

공급은 결정 시점과 체감 시점 사이에 긴 시차가 있고, 그 시차 동안 값은 먼저 움직인다.

한국의 3기 신도시 입주절벽도 같은 문법 위에 있다.

본지의 분석을 정리하면 세 가지다. 첫째, 2026~27년 수도권 입주절벽은 정책 실패가 아니라 이미 고정된 물리적 시차의 산물이다. 지금 어떤 대책을 내놔도 착공에서 입주까지 2~3년이 걸리는 만큼, 이 두 해의 공급은 사실상 확정돼 있다. 둘째, 3기 신도시는 '2026~27년 절벽의 해결책'이 아니라 '2028년 이후의 완충재'다. 첫 입주가 인천계양 1,285가구로 시작되는 규모를 절벽의 방파제로 기대하는 것은 과장이다. 셋째, 절벽의 충격은 지역과 상품에 따라 시차를 두고 다르게 도착한다. 매매가보다 전세가가, 구축보다 신축이 먼저 반응하며, 서울과 핵심 경기권에 압력이 집중될 가능성이 높다.

그렇다면 독자 유형별로 셈법은 어떻게 갈릴까.

청약 대기 실수요자라면 3기 신도시 본청약 일정과 실제 입주 시점의 간극을 반드시 구분해야 한다.

당첨이 곧 입주가 아니며, 상당수 물량은 2029~30년 이후에나 열쇠를 받는다.

전세 세입자라면 2026~27년이 재계약 협상의 취약 구간이다.

입주가 뜸한 지역일수록 전세 매물이 마르고, 계약 갱신 시점에 인상 압력을 정면으로 맞을 수 있다.

갈아타기를 노리는 1주택자에게는 신축 희소성이 양날의 검이다.

보유 자산은 오를 수 있지만, 옮겨갈 새 아파트의 프리미엄도 함께 벌어진다.

투자 관점의 수요자라면 착공 통계가 입주로 전환되는 2~3년 시차를 읽는 것이 관건이다.

지금의 착공 저점이 2028~29년 공급으로 도착하는 경로를 감안해야 한다.

반면 당장 3년 안에 실거주 집이 급한 무주택자에게는, 3기 신도시를 대안으로 세우기 어렵다는 냉정한 결론이 남는다.

정책 당국에 남는 함의도 분명하다.

절벽의 시점 자체는 이미 지나간 착공의 함수이므로 되돌릴 수 없다.

그렇다면 초점은 '절벽의 폭을 넓히지 않는 것'과 '절벽 이후의 반등을 앞당기는 것'에 맞춰져야 한다.

공사비 갈등으로 착공이 또 밀리는 블록을 최소화하고, 사업기간 단축 고시처럼 이미 착공한 구역의 공기를 지키는 것이 현실적이다.

동시에 절벽 구간의 전세시장 불안을 흡수할 임대·매입 카드를 병행할 필요가 있다.

무엇보다 '분양 시점'과 '입주 시점'을 뭉뚱그린 공급 홍보는 시장의 오해를 키운다.

몇 가구를 분양했는지가 아니라, 몇 가구가 언제 실제로 입주하는지를 기준으로 소통해야 절벽에 대한 시장의 오독을 줄일 수 있다.

검증 노트

본 기사는 2026-07-06 기준으로 작성됐다.

국토교통부와 LH가 공시한 3기 신도시 블록별 공정률·사업기간 연장 및 단축 고시, 국토부 2026년 업무계획의 착공·분양 목표, 그리고 부동산R114·직방 등 민간 조사기관의 2026~27년 수도권 입주물량 추계를 교차 확인했다.

착공 통계는 국토부 주택착공실적을 기준으로 삼았다.

입주물량 절대 수치는 조사기관별 집계 기준(입주자 모집 기준, 준공 기준 등) 차이로 8만~11만 가구까지 엇갈려, 본문에서는 이를 범위와 '추정'으로 표기하고 '두 자릿수 감소'라는 방향성 위주로 서술했다.

해외 비교치(미국 착공·일본 신규주택·영국 공급 부족)는 각국 통계기관과 공개 자료의 최근 발표치를 인용했으며 개별 연도 수치는 근사·범위로 처리했다. 3기 신도시 공정률은 시점에 따라 계속 갱신되므로 본 기사의 수치는 2026년 상반기 기준 발표치임을 밝힌다.

Faxtr verdict: VERIFIED(1차 자료 교차 확인).

편집국