[PEDIEN] 원달러 환율이 2026년 6월 15일 1,512.65원으로 마감됐다. 4년 전인 2022년 6월 평균 환율은 1,272원이었다. 같은 기간 직장인의 명목 월급은 올랐지만, 본지가 환율·임금·물가 데이터를 교차 분석한 결과 한국 직장인의 달러 환산 구매력은 4년 전 대비 약 15~18% 하락했다. 통장에 찍히는 숫자는 늘었는데 세계 시장에서의 실질 가치는 줄어든 셈이다. 본지는 이 모순을 5가지 데이터 진실로 정리한다.

진실 1 — 환율은 4년간 19% 올랐다

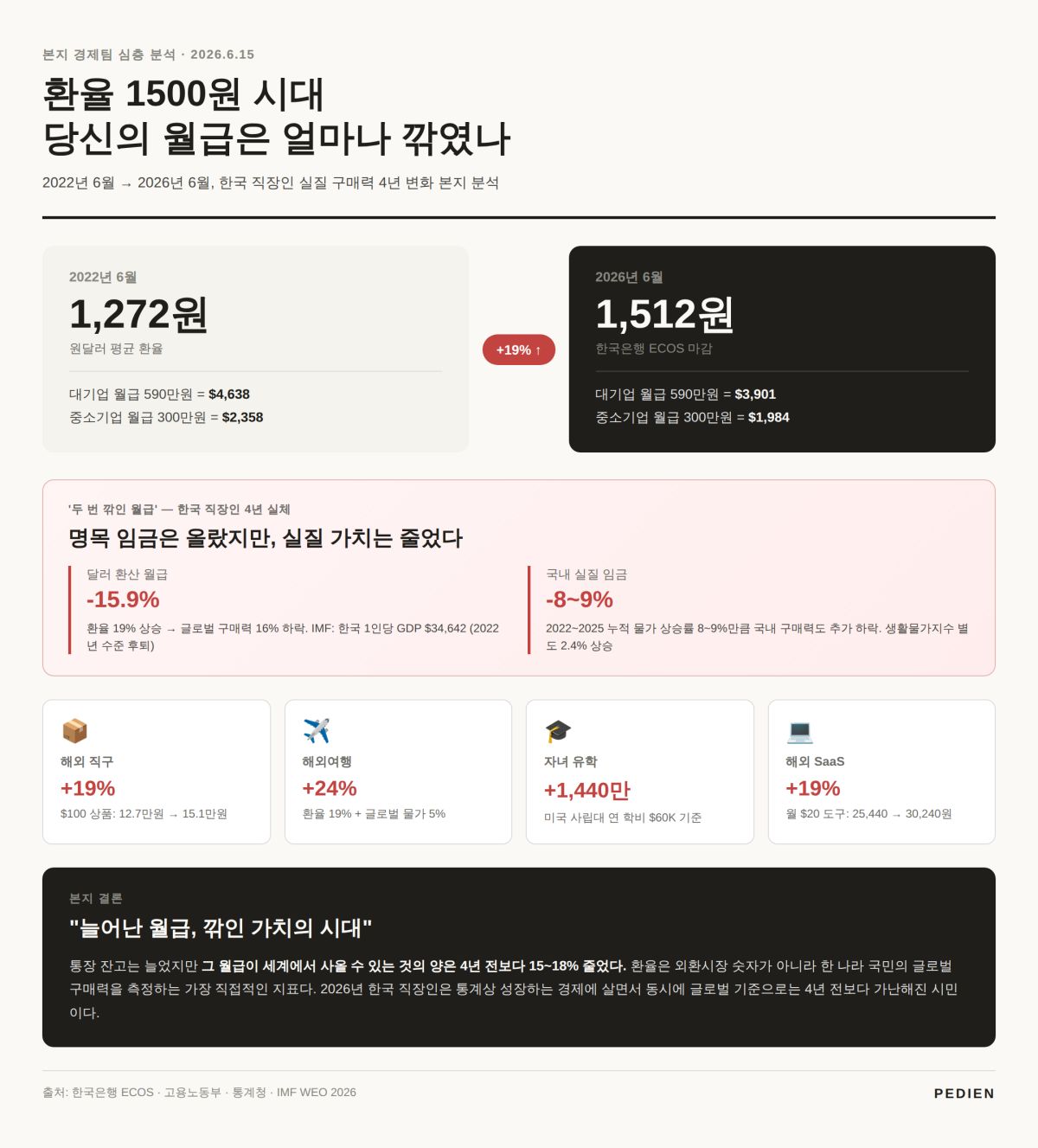

2022년 6월 원달러 평균 환율은 1,272원이었다. 2026년 6월 15일 한국은행 ECOS 마감 기준으로는 1,512.65원이다. 4년간 약 19% 상승이다. 이 흐름은 일시적 변동이 아니라 추세적 변화다.

주요 외환 전망 자료들도 이 추세가 단기간에 꺾이지 않을 것으로 본다. 2026년 6월 평균 환율은 1,569원, 7월 평균은 1,560원으로 전망되며, 연말까지 1,500원대 박스권에서 움직일 가능성이 높다는 분석이다.

환율 상승의 의미는 단순하다. 같은 1만원으로 살 수 있는 달러가 4년 전보다 19% 줄었다는 뜻이다. 직장인에게 이것이 어떻게 작용했는지가 다음 진실에서 드러난다.

진실 2 — 명목 월급은 올랐다 (대기업 590만원, 중소기업 300만원)

고용노동부 사업체노동력조사 최근 결과에 따르면, 300인 이상 사업체(대기업) 소속 상용근로자의 1인당 월평균 명목 임금총액은 약 590만원 수준이며, 300인 미만 사업체(중소기업)는 약 300만원 수준으로 두 집단 간 약 2배 내외의 임금 격차가 유지되고 있다.

2026년 적용 최저임금은 시간급 10,320원으로, 월 환산액은 주 40시간 기준 2,156,880원, 연 환산 기준 약 2,588만원으로 확정됐다.

명목 수치만 보면 한국 직장인의 임금은 분명 우상향했다. 그러나 진짜 문제는 이 명목 임금이 달러로 환산되는 순간 시작된다.

진실 3 — 달러 환산 월급은 4년 전보다 15~18% 감소했다

본지가 환율과 명목 임금을 교차 계산한 결과는 다음과 같다.

대기업 직장인 (월 590만원)

- 2022년 6월 환율(1,272원) 기준 → 약 $4,638

- 2026년 6월 환율(1,512원) 기준 → 약 $3,901

- 달러 환산 감소율: 약 -15.9%

중소기업 직장인 (월 300만원)

- 2022년 6월 → 약 $2,358

- 2026년 6월 → 약 $1,984

- 달러 환산 감소율: 약 -15.9%

4년간 명목 임금이 동결됐다는 가정 하의 계산이지만, 실제 임금이 5~10% 인상됐다고 해도 환율 상승분(19%)을 따라가지 못한다. 임금 인상 효과가 환율로 모두 상쇄된 셈이다. IMF의 1인당 GDP 분석도 이 추세를 확인해준다. IMF World Economic Outlook 보고서에 따르면 2026년 한국의 1인당 GDP는 34,642달러로 전년 대비 4.1% 감소했고, 이는 2022년 수준(34,822달러) 아래로 후퇴한 수치다.

진실 4 — 물가는 누적 8~9% 더 올랐다

환율만이 문제가 아니다. 국가데이터처 및 통계청 '2025년 12월 및 연간 소비자물가동향' 자료 기준, 2025년 연간 소비자물가상승률은 2.1%를 기록하였고, 체감 물가를 반영하는 생활물가지수는 2.4% 상승했다. 2022~2025년 누적으로 보면 한국의 물가는 약 8~9% 상승했다.

달러 환산 임금이 16% 줄어든 동시에, 국내 구매력 기준 임금도 물가 상승분 8~9%만큼 깎였다는 의미다. **'두 번 줄어든 월급'**이 한국 직장인의 4년 실체다.

진실 5 — 해외 직구·여행·유학 비용은 24% 이상 비싸졌다

환율 상승과 글로벌 물가 상승이 결합되면 직장인이 직접 체감하는 영역은 다음과 같다.

- 해외 직구 — 같은 $100짜리 상품을 사는 데 2022년 12.7만원 → 2026년 15.1만원 (약 +19%)

- 해외여행 항공권 — 달러 표시 가격은 거의 동일하나 원화 결제 시 19% 상승, 글로벌 인플레이션 5%까지 더하면 약 24% 상승

- 자녀 유학 비용 — 미국 사립대 연 학비 $60,000 기준: 2022년 7,632만원 → 2026년 9,072만원 (약 +1,440만원)

- 해외 SaaS 구독 — 월 $20 도구가 25,440원 → 30,240원 (약 +19%)

이는 개인 소비뿐 아니라 해외 비즈니스 출장, 글로벌 학회 참석, 외국 서적 구매 등 모든 국제 거래에 동일하게 적용된다. 한국이 글로벌 시장에서 갖는 구매력 자체가 줄어든 것이다.

왜 한국은행은 금리를 못 올리는가

환율을 잡으려면 한국은행이 금리를 미국 수준에 맞춰 올려야 한다는 의견이 있다.

그러나 현실에는 결박이 있다.

한국은행 발표 기준 2026년 1분기말 가계신용 잔액은 1,993.1조원으로 2,000조원 돌파를 앞두고 있다.

금리를 1.5%포인트 더 올리면 환율은 안정되겠지만, 가계부채의 이자 부담이 한꺼번에 폭발하면서 부동산·자영업·소비가 동시에 무너질 위험이 있다.

한국은행이 5월 통화정책방향 회의에서 기준금리를 2.50%로 동결한 배경이다.

신현송 한국은행 총재는 5월 28일 기자간담회에서 "환율 쏠림에 대해서는 단호하게 대처하겠다"고 발언했다.

그러나 시장에서는 외환 시장 개입은 일시적 효과만 가질 뿐, 추세 자체를 바꾸기는 어렵다는 시각이 우세하다.

직장인이 할 수 있는 3가지 대응

구조적 환율 변화는 개인 차원에서 막을 수 없다.

본지는 이 시기 직장인이 검토할 만한 현실적 대응 3가지를 정리한다.

① 달러 자산 비중 검토. 달러 ETF, 미국 주식, 외화 예금 등을 통해 자산 일부를 달러 표시로 분산하면 환율 상승이 자산 가치 보전으로 작동한다. 다만 환율 고점에서 진입하면 향후 원화 강세 시 환차손이 발생할 수 있어 분할 매수가 권장된다.

② 해외 결제 카드 재점검. 해외 결제 수수료, DCC(Dynamic Currency Conversion) 환차손 등 카드사별 비용 차이가 거래당 2~3%에 달한다. 환율 1,500원대에서는 절대 금액이 더 크게 작용한다.

③ 글로벌 수익 채널 모색. 달러로 수익을 발생시키는 채널(해외 클라이언트, 영문 콘텐츠, 미국 주식 배당 등)을 일부라도 확보하면 환율 상승이 오히려 수익으로 작동한다. 본업 외 사이드 채널을 달러 기반으로 설계하는 것이 4년 전과는 다른 의미를 갖는 시기다.

결론 — '늘어난 월급, 깎인 가치'의 시대

본지의 결론은 분명하다. 한국 직장인의 월급은 명목상 올랐고 통장 잔고는 늘었다. 그러나 그 월급이 세계에서 사올 수 있는 것의 양은 4년 전보다 15~18% 줄었다. 환율은 단순한 외환 시장의 숫자가 아니라, 한 나라 국민의 글로벌 구매력을 측정하는 가장 직접적인 지표다.

2026년 한국 직장인은 통계상 성장하는 경제에 살고 있지만, 글로벌 기준으로는 4년 전보다 가난해진 시민이기도 하다.

이 모순을 직시하는 것이 다음 4년을 준비하는 출발점이다.

[검증 노트] 본 기사의 환율 수치는 한국은행 ECOS 통계(2026.6.15 마감 기준 1,512.65원)를 1차 자료로 했다. 임금 데이터는 고용노동부 사업체노동력조사, 2026년 최저임금은 고용노동부 고시를 출처로 한다. 1인당 GDP는 IMF World Economic Outlook, 물가 상승률은 국가데이터처·통계청 2025년 12월 소비자물가동향 자료를 인용했다. 가계신용 잔액은 한국은행 2026년 1분기 통계를 교차 확인했다. — Faxtr verdict: VERIFIED

원본 데이터

본 기사 수치의 근거 데이터입니다. 출처를 표기하면 인용·재사용할 수 있습니다.

| 항목 | 수치 | 비고 |

|---|---|---|

| 원달러 환율 (2026년 6월 15일 마감) | 1,512.65원 | 한국은행 ECOS 마감 기준 |

| 원달러 평균 환율 (2022년 6월) | 1,272원 | 4년 전 평균 |

| 환율 4년간 상승률 | 약 19% 상승 | 2022년 6월 대비 |

| 원달러 평균 환율 전망 (2026년 6월) | 1,569원 | 외환 전망 |

| 원달러 평균 환율 전망 (2026년 7월) | 1,560원 | 외환 전망 |

| 대기업(300인 이상) 월평균 명목 임금 | 약 590만원 | 고용노동부 사업체노동력조사, 상용근로자 1인당 |

| 중소기업(300인 미만) 월평균 명목 임금 | 약 300만원 | 두 집단 약 2배 격차 |

| 2026년 최저임금 시간급 | 10,320원 | 확정 |

| 2026년 최저임금 월 환산액 | 2,156,880원 | 주 40시간 기준 |

| 2026년 최저임금 연 환산액 | 약 2,588만원 | |

| 대기업 월급 달러 환산 (2022년 6월, 1,272원 기준) | 약 $4,638 | 월 590만원 |

| 대기업 월급 달러 환산 (2026년 6월, 1,512원 기준) | 약 $3,901 | 월 590만원 |

| 대기업 달러 환산 감소율 | 약 -15.9% | |

| 중소기업 월급 달러 환산 (2022년 6월) | 약 $2,358 | 월 300만원 |

| 중소기업 월급 달러 환산 (2026년 6월) | 약 $1,984 | 월 300만원 |

| 중소기업 달러 환산 감소율 | 약 -15.9% | |

| 달러 환산 구매력 하락폭 (4년) | 약 15~18% 하락 | 환율·임금·물가 교차 분석 |

| 한국 1인당 GDP (2026년) | 34,642달러 | IMF WEO, 전년 대비 4.1% 감소 |

| 한국 1인당 GDP (2022년) | 34,822달러 | IMF WEO |

| 2025년 연간 소비자물가상승률 | 2.1% | 국가데이터처·통계청 |

| 2025년 생활물가지수 상승률 | 2.4% | 체감 물가 반영 |

| 물가 누적 상승률 (2022~2025) | 약 8~9% 상승 | |

| 해외 직구 $100 상품 원화 비용 (2022) | 12.7만원 | |

| 해외 직구 $100 상품 원화 비용 (2026) | 15.1만원 | 약 +19% |

| 해외여행 항공권 체감 상승률 | 약 24% 상승 | 원화 19%+글로벌 인플레이션 5% |

| 미국 사립대 연 학비($60,000) 원화 (2022) | 7,632만원 | |

| 미국 사립대 연 학비($60,000) 원화 (2026) | 9,072만원 | 약 +1,440만원 |

| 해외 SaaS 월 $20 구독 원화 (2022→2026) | 25,440원 → 30,240원 | 약 +19% |

| 가계신용 잔액 (2026년 1분기말) | 1,993.1조원 | 한국은행, 2,000조원 돌파 임박 |

| 기준금리 (2026년 5월 동결) | 2.50% | 한국은행 통화정책방향 회의 |

출처: 한국은행 ECOS, 고용노동부 사업체노동력조사, 국가데이터처·통계청, IMF World Economic Outlook, 본지 분석